农业板块4日盘中拉升走高,猪肉股表现亮眼,截至上午收盘,天康生物、正邦科技涨停,巨星农牧涨9.45%,温氏股份涨超8%,金新农、傲农涨超7%、牧原、温氏、唐人神等也均涨超6%;鸡肉、水产类股亦走强,百洋股份涨停,益生股份、民和股份、晓鸣股份涨超3%。

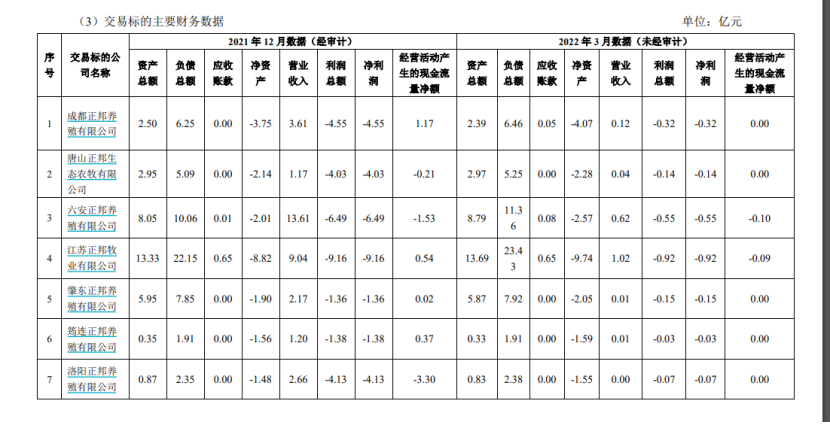

正邦科技7月1日晚间公告,拟以每家公司股权转让价1元,总计10元向控股股东正邦集团转让10家全资子公司各49%股权。10家公司包括成都正邦、唐山正邦、六安正邦、江苏正邦、肇东正邦、筠连正邦、洛阳正邦、辽宁正邦、虞城正邦、红麻正邦。交易完成后,正邦科技持有上述10家公司股权将由100%下降至51%,但仍是其合并报表范围内的控股子公司。

记者注意到,上述10家公司业务为生猪饲养和销售,均资不抵债。2022年3月未经审计数据显示,10家公司净利润全为负。

正邦科技称,上述公司股权转让给正邦集团后,未经公司同意,其不得将本次受让的股份转让至第三方。未来3年内,公司及下属子公司有权以成交价1元对本次转让股份进行回购,正邦集团不得干涉并需全力配合工商变更等手续。

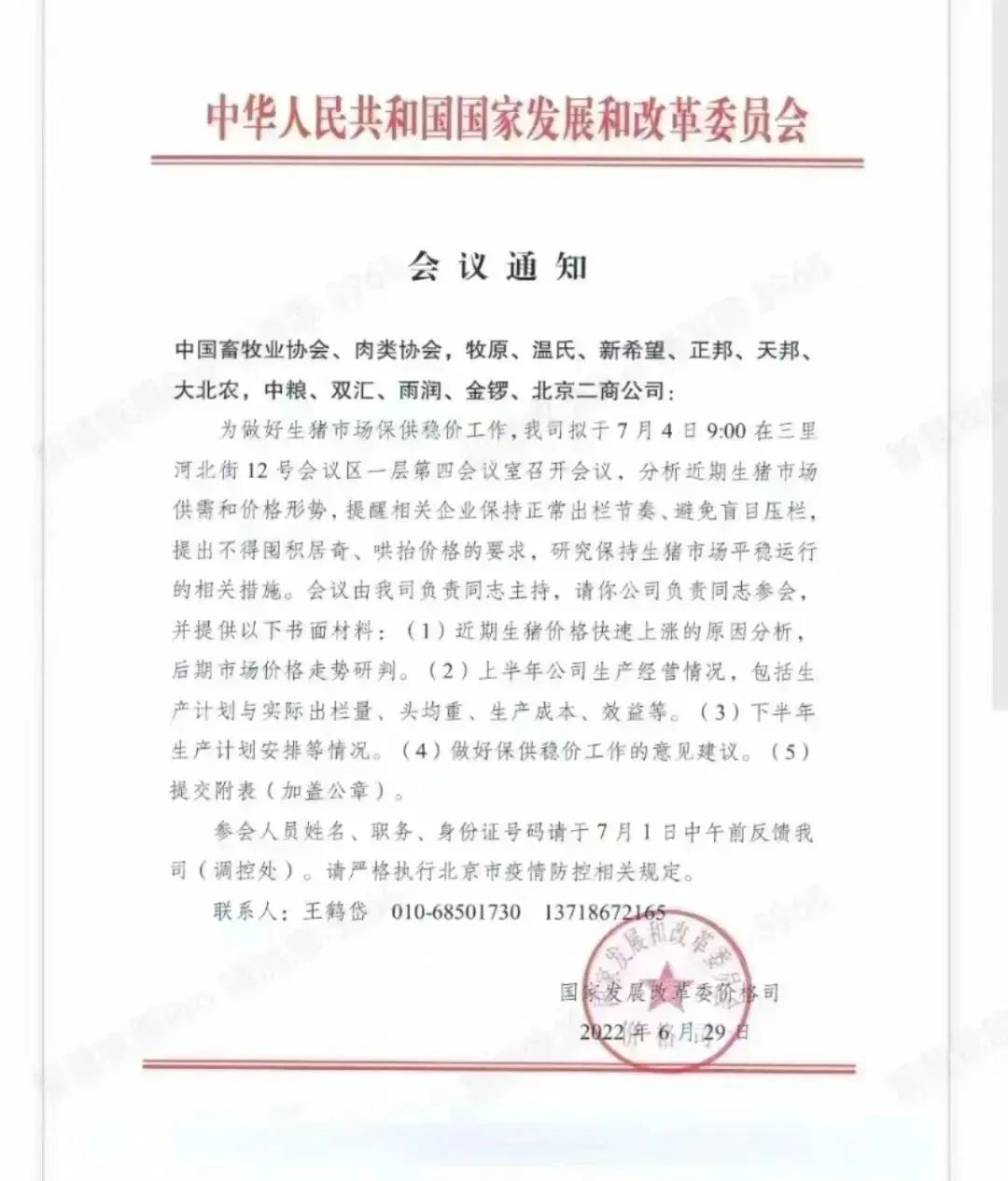

据财联社报道,从某大型猪企和业内人士处了解到,国家发改委发布通知,为做好生猪市场稳产保供工作,拟于7月4日开展研讨会,邀请中国畜牧业协会、肉类协会、牧原、温氏、新希望、正邦、天邦、大北农、中粮、双汇、雨润、金锣、北京二商等单位、公司参加会议。据相关人士透露,此次会议将分析近期生猪市场供需和价格形势,提醒相关企业保持正常出栏节奏、避免盲目压栏,提出不得囤积居奇、哄抬价格的要求,研究保持生猪市场平稳运行的相关措施等。

本周以来,生猪期货价格高歌勐进,成为商品市场涨幅最大的品种,周涨幅8.6%。

“受益于收储政策及母猪产能去化兑现,2022年3月末以来生猪价格持续回升。”长江期货生猪研究员韦蕾认为,目前猪周期拐点基本确立,新的周期正在开启。

第一,能繁母猪存栏的变化是一轮猪周期价格变化的长期领先指标。根据农业部数据,2021年7月能繁母猪开始去化,能繁母猪2022年5月连降10个月后首次转正,按照10个月周期对应今年5月供应收缩。

第二,每一轮猪周期下行及磨底期的时长差异较大,但尾声都有相同的点,即养殖户出现深度亏损,产能出清加速。外购仔猪养殖自2021年3月开始亏损,自繁自养生猪养殖自2021年6月出现亏损,除2021年11—12月出现小幅盈利外,养殖端亏损近一年时间。从数据来看,5月全国能繁母猪存栏量4192 万头,较2021年6月高点减少8.15%,已经接近产能绿色区域。

从365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

产量可以验证生猪存栏下滑,5月猪365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

产量986万吨,环比增长2.4%,同比下降14.6%;2022年1—5月,猪365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

产量5086万吨,同比下滑5.7%。从头部企业的出栏来看,2022年5月,牧原、正邦、温氏、新希望、天邦五家猪企出栏合计936.56 万头,环比-7.95%,也佐证供应拐点。

“伴随生猪去产能周期,包括玉米、豆粕、菜粕在内的365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

价格变化逻辑已从交易供给端转变为需求端,365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

成本的下滑有利于生猪养殖利润的修复,但影响今年生猪价格变化的主要因素还是在供给端。”恒泰期货农产品分析师周志勤表示。

“根据商品猪出栏节奏,预计今年猪价呈现先跌后涨走势。”周志勤分析称,一季度我国商品猪出栏量达到近几年来的高峰,猪价持续走弱,3月商品猪平均出栏跌至11.95元/公斤,同比下跌57%。二季度商品猪出栏开始下降,猪价触底反弹,到6月末猪价反弹至20.27元/公斤附近,较年内低点上涨75%。此外,6月份养殖企业顺势压栏惜售,以及广东、山东多地出现暴雨导致物流中断,生猪跨地调运困难,屠宰场加价抢收等利多因素进一步推动猪价走强。

“365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分

成本价格下跌,猪价上涨,意味着后期养猪利润将会得到大幅改善,截至6月末,自繁养殖利润已经扭亏为盈。”周志勤表示。

展望后市,周志勤认为,生猪产能将逐步回归正常水平,不过猪价短期过快上涨也会干扰产能去化进程,预计下半年生猪产能将处于调控的绿色合理区域,而商品猪出栏则继续下降,但整体供应仍有保障,猪价格重心将有所上移,养殖利润逐步改善。

韦蕾认为,下半年处于能繁母猪产能去化兑现期,尽管母猪结构优化,但前期养殖利润不佳,母猪配种和分娩率下滑,生猪出栏逐步减少,加之出栏体重同比下滑,进口以及冻品库存压力减轻,下半年猪肉供应预计下滑。需求方面,疫情好转,需求逐步回暖,四季度是年底的节前备货、腌腊等消费集中期,需求将相对比较旺盛,供弱需强预期下猪价重心会抬升。

从节奏来看,韦蕾认为,今年7—8月面临4—5月二次育肥以及前期压栏猪的集中出栏,而天气炎热,猪肉需求淡季。目前毛白价差持续走高,屠宰亏损降量仍存,需求端难有明显提振,价格或面临高位回调风险。今年3—4月能繁去产能至低位,对应明年1月出栏压力最小,结合需求旺季,价格高点预计在今年12月—明年1月,不过一致预期下,养殖端四季度压栏增加会改变供应节奏,将削弱价格高度。