美毛粉替代品,发育粉替代品,宠物粮用原料,氨基酸肥水素,水产肥水素用料,皮毛动物365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分 添加剂,猪365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分 添加剂,鸡365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分 添加

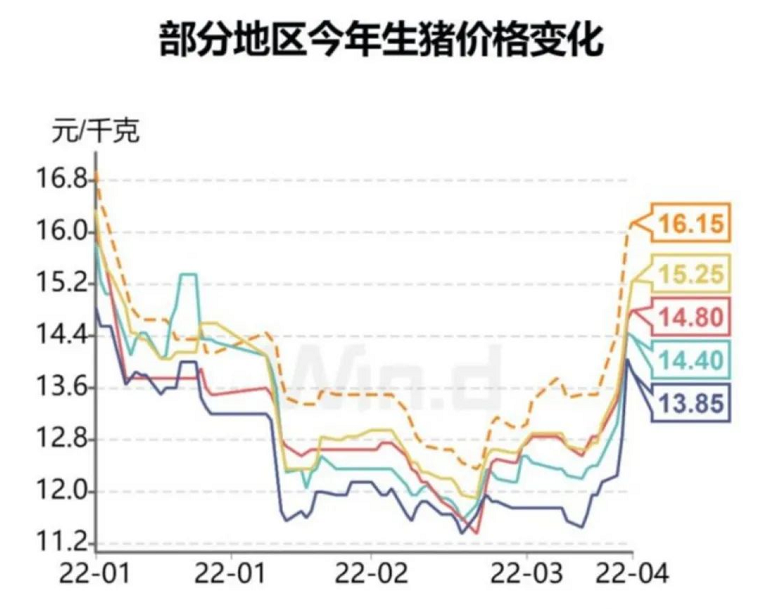

近日,长期于低位徘徊的猪肉价格大幅回暖。截至4月中旬,全国生猪价格已经连续3周小幅回升,结束了16周连续下跌趋势;而南方多地猪价正在从6元时代迈入8元时代。

分析认为,3月下旬大概率成为生猪现货价格的年度低点,但今年猪价上行空间仍然有限。新一轮猪周期何时开启,尚需市场进一步验证。

进入4月以来,猪肉价格出现地位反弹。据农业农村部消息,截至4月中旬,全国生猪价格已经连续3周小幅回升,结束了16周连续下跌的趋势,养殖场户亏损有所缓解。

数据显示,本轮猪肉价格上涨乃全国性普涨。截至4月21日,广东、湖南、四川、辽宁等地生猪价格较3月底均有15%以上涨幅,其中广东涨幅最大,达到21.07%。东北地区,猪价直接从“5字头”,涨入“7元时代”;而南方多地市场,猪价均是从6元时代,冲击8元/斤。

“本轮上涨幅度超乎行业内的预期。”某上市猪企相关负责人表示:“据我们调研,目前企业面临较大的资金压力,各个区域内的集团企业的实际出栏量都减少了,供应的短期减少带动了这轮价格的上涨。再者,南方区域提价明显,对全国价格上涨有所带动。”

分析近期猪价上涨的原因,主要有4个关键的影响因素:

1、猪肉产能得到进一步优化。根据国家统计局数据显示,截至2022年一季度末,全国能繁母猪存栏量是4185万头,回落8.3%,是正常保有量4100万头的102.1%,基本回到合理产能区间。

2、收储工作提振市场信心,推高上涨情绪。进入2022年,国家已经完成了四批中央储备肉收购工作,累计收储冻猪肉达15.8万吨。第五批收储工作已经于4月22日展开,计划收储量为4万吨。国家发改委此前表示,如后续生猪价格继续低位运行,国家将持续开展收储工作,并指导地方抓紧收储,推动生猪价格尽快回归合理区间。

3、受疫情管控因素影响,一方面局部地区对冻肉需求量猛增,另一方面,由于物流不畅、市场管控等原因,导致生猪流通量减少,一些屠宰企业不得不提价采购生猪。

4、节假日来临刺激猪肉市场消费。随着五一、端午等节日临近,各个地区为了推动人群消费,促进经济,会大量发行消费券,消费可能会增长,支撑猪价进一步回暖。

值得注意的是,本轮猪肉价格上涨与去年10-11月份上涨存在相似之处。

据当时数据显示,截至2021年11月25日,全国猪肉平均价格为24.50元/公斤,且连续6周保持上涨趋势,累计涨幅达到36%。其影响因素主要包含季节性需求提升(南方腌腊肠和北方灌肠)、中央及地方多轮收储、亏损导致养殖户降低生猪出栏体重。而当时的普遍观点是:本轮猪价仍缺乏大幅上涨基础,全面反转仍需等待,预计短期呈现震荡趋稳行情。

从一季度销量来看,头部猪企并未放慢生猪出栏节奏。

数据显示,10家大型猪企中有7家保持销量增长态势。其中傲农生物和温氏股份同比增长超过90%,一季度销量分别达到104.68万头和402.35万头。

一季度销量冠军是牧原股份,前三个月累计销量达1381.7万头,同比增速79%,是今年第一家突破千万头的猪企。其中,3月单月出栏量达到598.6万头,出栏量创历史新高。

10大上市猪企Q1销售情况 钛媒体制表

钛媒体App发现,10家大型上市猪企中,仅有3家在一季度减产,分别是正邦科技、天邦股份和唐人神。其中,唐人神一季度销量38.34万头,同比下滑17.19%是,是十大猪企中下滑幅度最大的企业。

受猪价下行影响,绝大部分猪企销售收入也出现大幅下滑。

除傲农生物外,其余9大猪企均披露了一季度销售收入数据。其中,牧原股份一季度销售额同比增长9%,其余8家猪企收入均有不同程度下滑。正邦科技销售额降幅最大,达到65%,远超其6%的销量下滑幅度。

值得注意的是,在经历了去年的产能极速扩张之后,部分猪企资金面承压,需要依靠变卖资产来维持运营。

以正邦科技为例,截至2021年三季末,正邦科技资产负债率为75.23%,较2020年末上升了16.67%;其短期借款规模为139.9亿元,同比增长41.76%;一年内到期的非流动负债达15.97亿元,同比增长39.13%。

2022年3月,正邦科技发布公告称,拟出售直接或间接持有的8家控股子公司全部或部分股权,本次合作的资产交易总额约为20亿至25亿元。正邦科技预计从本次交易中将获得11亿至19亿元的投资收益,占最近一个会计年度经审计净利润的19.15%至33.08%。

而面对产能过剩、周期下行,选择逆势扩张的猪企不在少数。

根据牧原股份3月24日披露的一份限制性股权激励计划,该公司2022年至2023年的业绩考核目标为:以2021年生猪销售量为基数,2022年生猪销售量增长率不低于25%;以2021年生猪销售量为基数,2023年生猪销售量增长率不低于40%。

此外,温氏股份曾在一次调研活动中透露,2022年出栏目标在1800-2000万头,较2021年增加30%-50%;天邦股份在投资者提问中也表示,2022初步出栏预计600万头,较2021年出栏量增加180万头。

长期跟踪猪肉养殖行业的分析师告诉钛媒体App,在周期下行阶段,大型上市猪企无论是融资能力、抵御风险能力,均优于中小型猪企。目前看来,头部猪企并未明显放缓产能扩张的节奏,它们的激进扩张不仅进一步挤压了养殖散户的生存空间,也令不具备成本优势的中小型猪企面临生存大考。

短期猪肉价格回暖的背后,是养猪行业的亏损加剧。

有分析师指出,自2021年6月份以来,国内生猪养殖行业已累计亏损近8个月。已有国内媒体统计,5大头部猪企今年一季度亏损总和将达到120亿元。

这一点,在头部猪企2021年的财务状况上反应更加直观。除牧原股份业绩预增外,头部猪企2021年均公告亏损(包括预亏)。据已披露年报的温氏股份,其2021年净利润亏损达到134亿元,同比下滑280.51%。

“当前生猪养殖还没有扭亏为盈,3月每出栏一头生猪亏损327元,比2月多亏了153元。”农业农村部畜牧兽医局局长杨振海表示,根据专家团队预测,随着新生仔猪数高位回调、365bet亚洲官网网址_365bet在线体育投注_365上怎么买比分 成本高位回落等有利因素不断积聚,三季度生猪养殖有望实现扭亏为盈,但不确定因素依然存在。

事实上,国内每3-4年就会经历一轮猪周期,其本质是供需错配,最终影响价格波动。本轮猪周期自2018年6月开始上行,至2019年11月最高单周均价飙升至40.9元/公斤,涨幅达262%,随后于高位震荡13个月,自2021年1月起开始急速下行,至2021年10月跌幅74%,最低单周均价10.78元/公斤。

目前,猪肉价格已于低位徘徊数月,行业内纷纷猜测,猪价下行空间有限,今年二季度或是新一轮猪周期的起点。亦有分析人士指出,要谨慎看待猪价猪肉价格的这一波回暖。

农业农村部畜牧兽医局副局长辛国昌表示,随着五一、端午等节日临近,消费可能会增长,支撑猪价进一步回暖。从生产方面,因为五月份前后就是产量的高峰,那么产量增长也会逐步减缓,预计到三季度可能基本实现供需平衡。

光大期货研究所生猪行业研究员孔海兰表示,从基本面情况来看,生猪市场的供给压力仍未得到有效缓解。这次的生猪价格上涨并不具备趋势性上涨动能。

统计数据显示,自去年6月达到4546万头后,能繁母猪存栏量开始持续回落。当前能繁母猪存栏量为4185万头,尽管已回到合理产能区间,仍略高于正常保有量。要知道,能繁母猪的存栏量代表生猪产能。后续生猪产能能否进一步下降,尚待观察。

“3月下旬大概率成为生猪现货价格的年度低点。但短期生猪价格继续上行的空间有限。”光大期货生猪分析师吕品表示,养殖端与屠宰端之间的博弈决定近期生猪的供给量,而在当前消费淡季如果出现高价抑制消费的现象,那么短期生猪价格上行空间将会十分有限。因此,判断本轮猪周期是否就此完结,生猪价格能否持续走强,还需要进一步验证。

电话:400-0096-516

销售地址:河北省石家庄市长安区东海国际20A2